「100年安心」の謳い文句は、やっぱり嘘だった。金融庁の金融審議会市場ワーキング・グループ(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書によって、政府が、夫婦二人の老後の生活資金が30年間で2,000万円不足すると試算していたことが判明。夏の参院選を前に、大きな政策課題が浮上した形となっている。

「100年安心」の謳い文句は、やっぱり嘘だった。金融庁の金融審議会市場ワーキング・グループ(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書によって、政府が、夫婦二人の老後の生活資金が30年間で2,000万円不足すると試算していたことが判明。夏の参院選を前に、大きな政策課題が浮上した形となっている。

安倍晋三首相や政権擁護派は火消しに躍起だが、どう言い訳しようと、年金頼みでは暮らせないことを示す試算結果があるのは事実。しかも、問題の数字を金融庁だけではなく、各省庁が共有していた可能性が高いことも分かってきた。

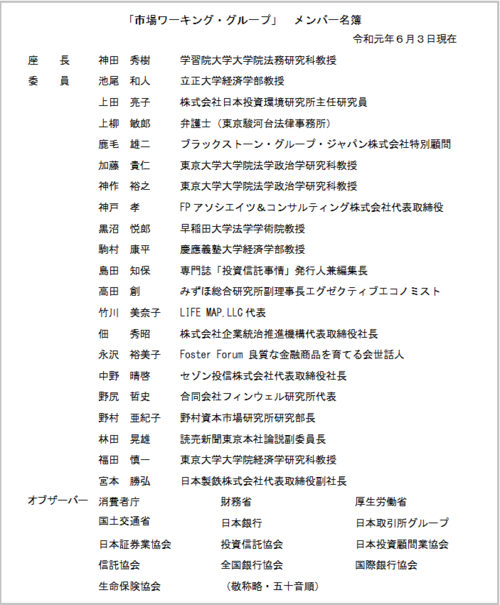

■金融審議会「市場ワーキング・グループ」とは

麻生太郎財務相(兼金融担当相)は今月11日、会見で「(問題の報告書を)正式な報告書としては受け取らない」と断言したが、これは無意味。参院選に向けたパフォーマンスに過ぎない。

金融庁金融審議会「市場ワーキング・グループ」の報告書『高齢社会における資産形成・管理』は、すでに3日の段階で金融庁のホームページ上で公表されているからだ。金融庁が政府機関である以上、大臣が受け取らないからといって、内容を“なかったこと”にはできない。

同報告書は本文35ページ、付属文書9ページの計44ページ。昨年7月に金融庁が公表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」を踏まえ、個々人及び金融サービス提供者双方の観点から行われた12回にのぼる議論の内容を、提言を目的とした報告書にまとめたものだ。

「市場ワーキング・グループ」の構成メンバーは、座長以下21人。経済分野における官民の専門家に弁護士や報道関係者も加わっており、オブザーバーとして消費者庁、財務省、厚労省、国交省、日銀といった関係機関の他、証券、信託、銀行、生保といった業界の代表も参加していた。構成メンバーの顔ぶれから考えても、いい加減な議論を行うような組織ではない。

■「不足額 月約5万円」の根拠

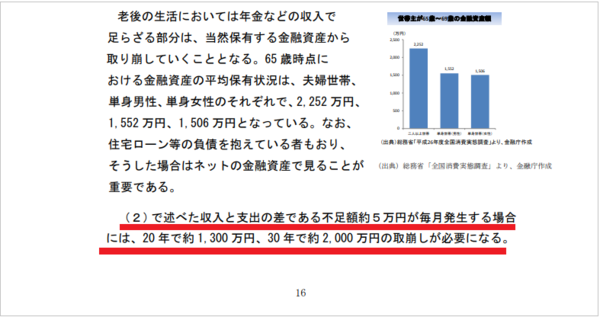

では、金融庁「市場ワーキング・グループ」の報告書の内容は、どこまで信頼できるのか?検証するには、数字の根拠を調べるしかない。まずは、報告書の表紙と、すっかり有名になった“2,000万円”が登場する『(3)金融資産の保有状況 』の該当部分(17ページ)である。(*以下、文書中の赤い書き込みとアンダーラインはHUNTER編集部)。

![]()

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる」とあり、これが新聞・テレビで「30年で2,000万円が不足」と報じられるきっかけとなった記述だ。

ここにある(2)とは、報告書の8ページから15ページにかけての 『(2)収入・支出の状況』のことで、同章では「ア.平均的収入・支出」「イ.就労状況」「ウ.退職金給付の状況」に分けて、高齢者の収入・支出の現状を分析していた。問題の記述の根拠となったのが、10ページに記された下の一文である。

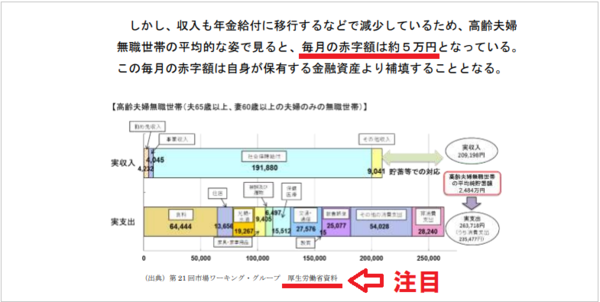

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

この記述を受ける形で、前出の「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる」に続くのだが、同ページ下にある図の出典は「第21回市場ワーキンググループ 厚生労働省資料」となっている。つまり、「老後に2,000万円不足」の元資料は、厚労省のものだったことになる。

じつは、今年4月12日に行われた金融庁金融審議会市場ワーキンググループ(第21回)で、厚生労働省の年金局企業年金・個人年金課の課長が、次のように発言していた。

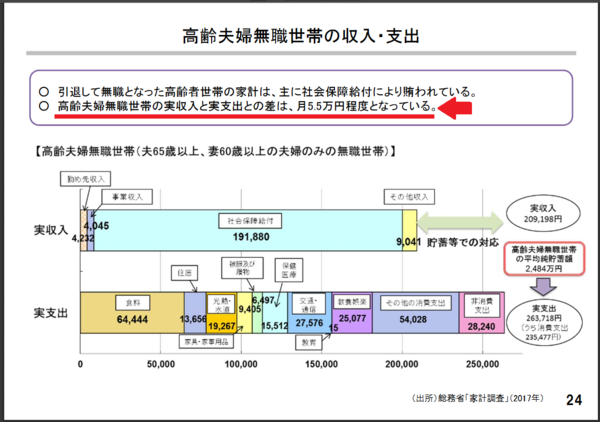

24ページをご覧いただきまして、高齢夫婦無職世帯の現在の収入・支出の状況になります。引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われています。ライフサイクルにおいて、当然のことではあります。現在、高齢夫婦無職世帯の実収20万9,198円と家計支出26万3,718円との差は月5.5万円程度となっております。その高齢夫婦無職世帯の平均貯蓄額は、赤囲みの部分、2,484万円となっております。

ワーキンググループで厚労省の課長が説明に使用した資料は、同省作成の「iDeCoをはじめとした私的年金の現状と課題」。その中の「24ページ」を下に示すが、ここに『高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度』が出てくる。

ワーキンググループにおける議論の土台が厚労省の資料であることまでは分かったが、「5.5万円」が「約5万円」になった理由は不明。厚労省の資料の数字はどうやって得られたものなのか、という疑問も残る。そう考えてよく見ると、上掲のページに、その答えがあった。

(以下、次稿)