金融庁の金融審議会「市場ワーキング・グループ」(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書に、「老後資金が30年で2,000万円不足」との試算結果が記載されていた問題を巡り、同庁がこれとは別に「3,000万円不足」を意味する独自の試算を行い、ワーキング・グループの会議で披露していたことが分かった。

金融庁の金融審議会「市場ワーキング・グループ」(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書に、「老後資金が30年で2,000万円不足」との試算結果が記載されていた問題を巡り、同庁がこれとは別に「3,000万円不足」を意味する独自の試算を行い、ワーキング・グループの会議で披露していたことが分かった。

老後に不足する生活資金の額が、2,000万円から一気に3,000万円に上がった形。「100年安心」の虚構は、崩れる寸前だ。(右は、金融庁の試算資料)

■ワーキング・グループ議事録に金融庁の独自試算

2,000万円が不足するという試算結果が記された報告書は、今年4月12日に金融庁内で開かれた市場ワーキング・グループの結果を受けて作成されたもの。厚生労働省や総務省の調査結果を基にはじき出された数字だったが、これとは別に金融庁の事務局が独自に試算を行っていたことが明らかとなった。

金融庁がホームページ上で公表した金融審議会「市場ワーキング・グループ」(第21回)議事録及び資料(「人生100年時代における資産形成」)から、該当箇所を抜き出した。

![]()

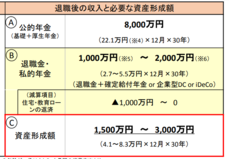

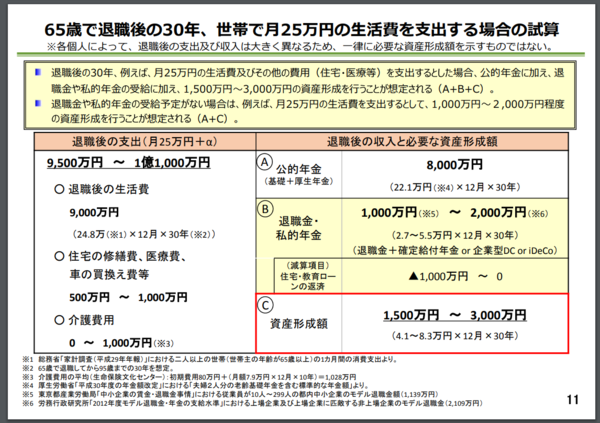

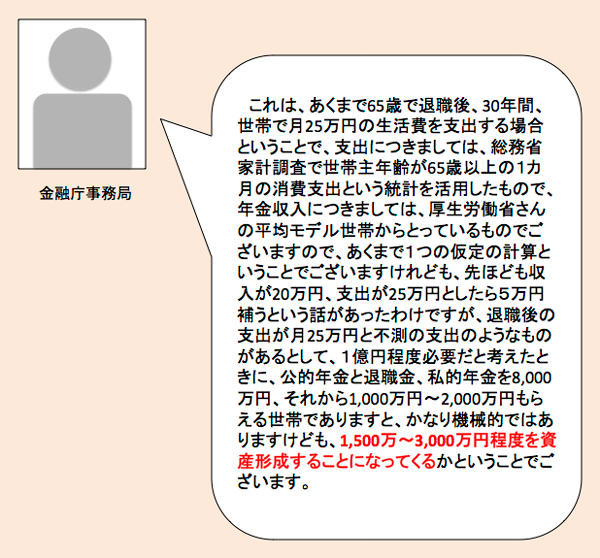

金融庁は、総務省家計調査や厚生労働省の統計を基に、夫が65歳で退職後、30年間、世帯で月25万円の生活費を支出するケースを想定。収入20万円で月5万円が不足した場合、「1,500万~3,000万円程度を資産形成することになってくる」と試算していた。最低でも1,500万円、最大で3,000万円の生活資金が足りなくなる計算だ。

■「老後の暮らしが立たない」という現実

前提条件次第で大きく不足額が変わるが、各省の試算結果は、それが「2,000万円」であろうと「3,000万円」であろうと年金だけでは暮らしが立たないことの証明。安倍政権は、年金制度の安全性を強調して「100年安心」を補強しているが、それは議論の本質ではない。

自民党や安倍政権の擁護派は、「多くの国民は、年金だけで老後がおくれるとは思っていない」などと身勝手な現実論で逃げを打つが、「100年安心」というキャッチコピーはどう見ても“年金で暮らせます”と同義。いまさら「1,500万から3,000万円を自分で都合しろ」というのは詐欺に等しい。

金融審議会「市場ワーキング・グループ」の議論は、ある意味現実をとらえて「老後の備え」の大切さをアピールした内容だ。しかし、ワーキング・グループの委員の顔触れを見ると、いずれも高収入とみられ“老後の不安”とは無縁の人々。そのせいか、議事録に出てくる意見も庶民感覚とは違う気がする。ある委員の次の発言は、典型的である。記者は、イラッとしたのだが……。

危機意識というのは、言ってみれば20世紀の1億総中流社会というものがまだ前提にあって、親御さんが教育をしてきて、その認識から抜け切れていないという途上に日本の我々世代がある中で、もうそうではないのだ、これから訪れる社会はいや応なく格差社会だ。格差社会というものが本来のグローバルスタンダードであって、格差社会をしっかりと受け入れた上で、自分たちがどう行動しなければいけないかという行動惹起につながるような表現がもう少しあったほうが、本気度が高まるであろうと感じています。一方で、矛盾することですが、全般に見ると、悲観トーン一辺倒が強過ぎるといいますか、これだと、国民がうれしそうに読むことができないのは当然のことなので、実際にここに入れていただきたいことは、まず、お金を持っている高齢層、持っていない高齢層が二極化しているというデータが先ほどはっきり示されているとおりでもありますので、とりわけ持っている世代に向けてはもっと前向きに、より豊かな人生を実現していくことの目的を盛り込んでいただきたいです。

お金を抱え込んでいるだけでなく、もっともっと有効に活用させて、お金を働かせることで、より豊かな人生が実現できて、それは具体的にアメリカでも、ヨーロッパでも、高齢世代にミリオネアというような人たちが普通の中でも出てきている。こういったことをイメージできるような表現を一緒に入れていただければ、より明るいものになるのではないかと思います。