金融庁の金融審議会「市場ワーキング・グループ」(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書『高齢社会における資産形成・管理』に記載されていた、「老後資金が30年で2,000万円不足」との試算。数字の根拠をたどっていくと、厚生労働省が作成した「iDeCoをはじめとした私的年金の現状と課題」(以下、「現状と課題」)という資料が登場する。

金融庁の金融審議会「市場ワーキング・グループ」(座長: 神田秀樹学習院大学大学院法務研究科教授)がまとめた報告書『高齢社会における資産形成・管理』に記載されていた、「老後資金が30年で2,000万円不足」との試算。数字の根拠をたどっていくと、厚生労働省が作成した「iDeCoをはじめとした私的年金の現状と課題」(以下、「現状と課題」)という資料が登場する。

年金頼りの老後が不可能であることを、金融庁も厚労省も知っていたことになるが、「現状と課題」の該当ページには、さらに“出所”として別の役所による統計の名称が記載されていた。

■老後の資金不足 ― 基礎資料は総務省「家計調査」

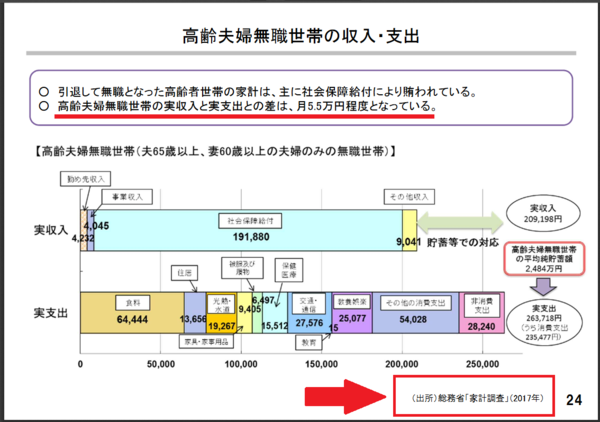

下は、金融審議会「市場ワーキング・グループ」で厚労省の課長が説明に使用した資料「現状と課題」の24ページ。ここに、報告書の「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる」という問題の記述の根拠となった「高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度」が出てくる。

不可解なのは、「現状と課題」の「月5.5万円」が、金融庁の報告書で「約5万円」になった理由。資料と報告書を精査してみたが、ワーキング・グループが毎月の不足額を5,000円低く見積もった訳は不明だった。ワーキング・グループが、荒っぽい試算を行ったのは確かだろう。

それは、赤いアンダーラインを引いた報告書17ページの次の記述を見ても明らかだ。

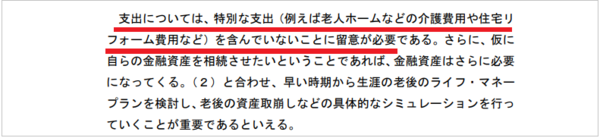

支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。さらに、仮に自らの金融資産を相続させたいということであれば、金融資産はさらに必要になってくる。(2)と合わせ、早い時期から生涯の老後のライフ・マネープランを検討し、老後の資産取崩しなどの具体的なシミュレーションを行っていくことが重要であるといえる。――つまり、毎月の赤字額には介護費用や住宅リフォーム費用が含まれておらず、これらを加算すると赤字額はさらに膨らむということ。そうした現実の上に立って、『高齢社会における資産形成・管理』の重要性を提起することを目的とするワーキング・グループにとっては、赤字額が「約5万円」であろうが「5.5万円」であろうが、関係なかったのである。

■「100年安心」の虚構― 政府は知っていた

むしろ問題は、金融庁報告書の土台となった厚労省の資料にも、じつは別の“出所”があったことだ。赤い矢印で示したように、上掲の画面の左下に小さく「(出所) 総務省「家計調査」(2017年)」とあるのが分かる。それでは、厚労省の「現状と課題」が参考にした総務省の統計調査とは、いかなる内容なのか――。

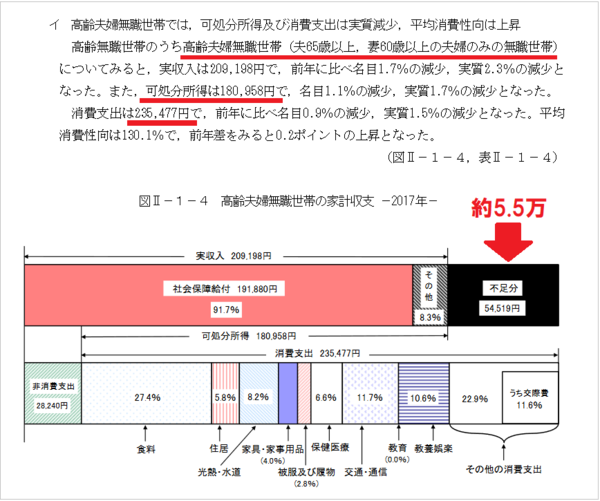

総務省のホームページを検索したところ、該当する資料に行き着いた。それが下。同省が毎年行ってきた「家計調査」の中の、「世帯属性別の家計収支(二人以上の世帯)」である。

厚労省の「現状と課題」で使用されていた図(前掲)は、このページの図を加工したものだった。「月5.5万円」の意味も、「家計調査」の図で確認した方がよく分かる。結局、金融庁報告書にある「老後に2,000万円不足」のルーツは、総務省の「家計調査」なのである。

これは、少なくとも金融庁、厚労省、総務省が「100年安心」が欺瞞であることを承知していた証。さらに言うなら、金融審議会市場ワーキンググループにオブザーバー参加していた消費者庁、財務省、国交省も、この事実を知り得る状況にあった。政府内部では、年金頼みの老後が絵空事だという共通認識があったとみるのが普通だろう。

試算の杜撰さは否めないが、金融庁ワーキング・グループの報告書は、ある意味正直に現実を映し出したものと言える。報告書の結びが、その証明である。

前述のとおり、夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300 万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。それを考え始めた時期が現役期であれば、後で述べる長期・積立・分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。

麻生太郎副総理は、財務大臣と金融担当大臣を兼務している身。当然、国民の老後に生活資金が不足するという試算があることを知っていたはずだ。それは安倍晋三首相にしても同じこと。知らずに政策立案は不可能であり、「知らなかった」という言い訳は通用しない。麻生大臣の「(問題の報告書を)正式な報告書としては受け取らない」は、見え透いた選挙目あてのパフォーマンス。安倍政権は、「100年安心」の嘘をどう国民に詫びるのだろうか……。