日本国憲法は「すべて公務員は、全体の奉仕者であって、一部の奉仕者ではない」と規定し、国家公務員法は「すべて職員は、国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当っては、全力を挙げてこれに専念しなければならない」と定めている。当然、国の役人が奉仕する対象は『国民』である。しかし、森友学園や加計学院を巡る疑惑に関して、財務省や文部科学省、内閣府といった関係省庁の役人達は平然と嘘をつき、国民が求める情報を隠蔽してきた。霞が関が奉仕する対象は国民ではなく「権力者」――これが実情だろう。内閣から独立した組織であるはずの会計検査院も、例外ではなかった。

日本国憲法は「すべて公務員は、全体の奉仕者であって、一部の奉仕者ではない」と規定し、国家公務員法は「すべて職員は、国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当っては、全力を挙げてこれに専念しなければならない」と定めている。当然、国の役人が奉仕する対象は『国民』である。しかし、森友学園や加計学院を巡る疑惑に関して、財務省や文部科学省、内閣府といった関係省庁の役人達は平然と嘘をつき、国民が求める情報を隠蔽してきた。霞が関が奉仕する対象は国民ではなく「権力者」――これが実情だろう。内閣から独立した組織であるはずの会計検査院も、例外ではなかった。

(写真は、問題の国有地に森友学園が建設を進めていた小学校)

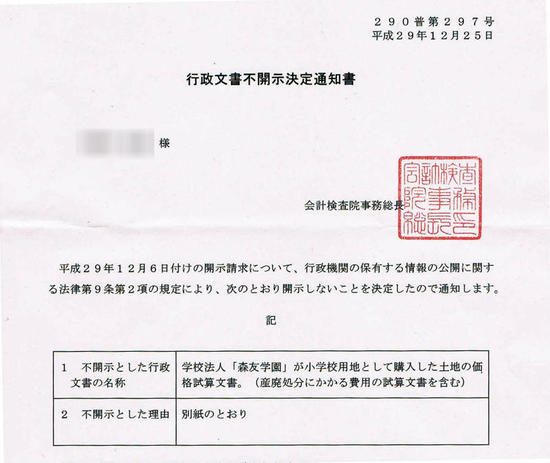

■土地価格の試算を非公開

会計検査院は昨年11月、大阪府豊中市の国有地が、学校法人「森友学園」にごみの撤去費分として約8億円値引きされて売却された問題についての検査結果を公表した。内容は、“森友側との協議記録など重要な文書が廃棄されており、8億円値引きの根拠もない”というもの。当然、適正なごみの撤去費と土地価格について検証したうえでの結論だったはず。国民の財産が不当に処分された事案であるため、会計検査院に土地価格の試算文書を開示請求していた。これに対し、年末になって送られてきた答えが下の文書、「不開示決定通知」である。

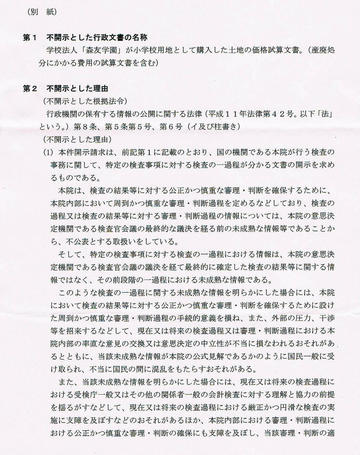

■試算文書「あるけど、存否言わない」の滑稽

不開示理由は、別紙にびっしり(下が不開示理由)。通常の不開示決定理由の何倍もかけて役人言葉を並べていた。

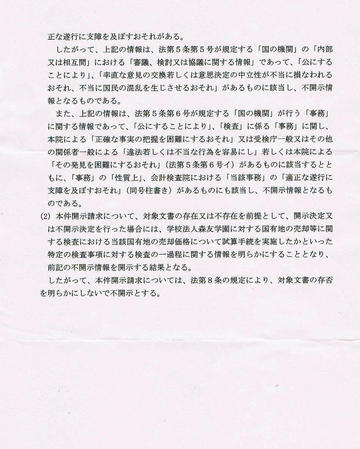

要約すると、“検査過程と検査結果に対する審理や判断の過程に関する情報は、最終意思決定機関である検査官会議の議決を経ておらず、未成熟。これを公表すれば、検査の手続きに公正を欠くばかりではなく、外部の圧力や干渉を招き、中立性を損なう恐れがある。また、国民から未成熟な情報を公式見解とされる可能性があるため、不公表とする。ただし、文書はあるが、建前上、存否を明らかにせず不開示とする”――。試算文書はあるが、不都合が生じるから、あるかないかを明言しないという訳の分からない理由だ。

■三権を超える組織に求められるのは……

「8億円値引きの根拠がない」と断定した以上、本来の適正価格を公表しなければ意味がない。試算はいくつかのパターンがあったと思われるが、結論の正当性を証明する上でも、検査過程の公表は必要だろう。何より、税金を使って作業を行っているのだから、役所の勝手で文書を隠すのは不適切。誰のために会計検査を実施したのか分からない。会計検査院のホームページには、こう謳っているからだ。

私たちの税金や国債の発行によって国が集めたお金は、各府省などで国の仕事をするために使われます。国のお金ですから、適正に、また、ムダがないように、有効に使われなければなりません。会計検査院は、この国のお金が正しく、また、ムダなく有効に使われているかどうかをチェックする機関です。 会計検査院は、このような重要な仕事を他から制約を受けることなく厳正に果たせるよう、国会、内閣、裁判所いずれの機関からも独立しています。

会計検査院が検査する対象は、国や国が出資している政府関係機関、独立行政法人、国が補助金等の財政的援助を与えている地方自治体などの財政の執行状況。内閣から独立してとし公的資金のすべてをチェックできるのは、会計検査院が主権者たる国民にかわる存在として認められているからだ。憲法90条は『国の収入支出の決算は、すべて毎年会計検査院がこれを検査し、内閣は、次の年度に、その検査報告とともに、これを国会に提出しなければならない』とした上で、『会計検査院の組織及び権限は、法律でこれを定める』と規定している。“法律”とは会計検査院法のことで、その第1条には『会計検査院は、内閣に対し独立の地位を有する』とある。会計検査院は“三権”を超越する存在なのである。強大な権限をもって主権者たる国民のために機能すべき組織が、権力側に媚び、国有地の適正価格を非公表にするのは自己否定に他なるまい。

関係文書やデータは破棄され、政治家も政府の役人も口をつぐむ。自民党も首相も再調査拒否。森友疑惑を巡り、国を挙げて隠蔽がまかり通っているのが現状だ。会計検査院に、法に規定された組織としての矜持があるのなら、森友学園に売却された国有地の価格試算結果を、堂々と公表すべきである。忖度すべきは、安倍首相ではなく国民の心情だ。