古賀誠元自民党幹事長の関連政治団体が、福岡県選挙管理委員会に提出した政治資金収支報告書を大幅に訂正していた問題は、平成21年から実施されている登録政治資金監査人による国会議員関連政治団体への監査が機能していなかった可能性を示唆している。

古賀誠元自民党幹事長の関連政治団体が、福岡県選挙管理委員会に提出した政治資金収支報告書を大幅に訂正していた問題は、平成21年から実施されている登録政治資金監査人による国会議員関連政治団体への監査が機能していなかった可能性を示唆している。

定められた手順で監査が行われていたら、1万円を超える支出が大量に見逃されることなどないからだ。

改めて古賀氏側政治団体における監査の問題点を検証したところ、監査の在り方そのものに疑問符がつく状況であることが分かった。

政治資金監査制度

平成19年、国会議員の政治資金処理をめぐって、細かな内容について収支報告書への記載義務がなかった「経常経費」に、"なんとか還元水"(故・松岡利勝元農水相発言)や事実上の架空事務所費といった多額の支出を紛れ込ませていた事例が次々に発覚した。

一連の報道や国民からの批判を受けた国は翌平成20年、国会議員が関係する政治団体を明確にした上で、これに該当する政治団体に対して「登録政治資金監査人」による監査を義務付けること等を内容とする政治資金規正法の改正案を可決・成立させる。

同年4月には、政治資金監査に関する具体的な指針である『政治資金監査マニュアル』(以下、『マニュアル』)の策定等を所掌する政治資金適正化委員会が総務省に設置され、平成21年からは登録政治資金監査人が、同マニュアルに基づいて国会議員関係政治団体に対する政治資金監査を実施している。

マニュアルによれば、収支報告書を提出する前に、登録政治資金監査人(政治資金適正化委員会の登録を受けた弁護士、公認会計士、税理士)が、収支報告書、会計帳簿、領収書等について、以下の要領で確認を行うこととなっている。

1、会計帳簿、領収書等が保存されていること

2、会計帳簿にその年の支出の状況が記載されており、かつ、会計責任者が会計帳簿を備えていること

3、収支報告書は、会計帳簿及び領収書等に基づいて支出の状況が表示されていること

4、 領収書等を徴し難かった支出の明細書等は、会計帳簿に基づいて記載されていること

登録政治資金監査人の職務は、国会議員関係政治団体の会計責任者が作成した収支報告書及び会計帳簿等の関係書類について、法及び政治資金監査マニュアルに基づき政治資金監査を行い、政治資金監査報告書を作成することにある。

個別の監査にあたっては、次の調査方法が義務付けられている。

・ 政治資金監査の調査方法については、会計帳簿等の関係書類から一定数を抽出するのではなく、全数を調査しなければならないこと。したがって、会計帳簿と領収書等との突合については、会計帳簿とすべての領収書等とを突合することが必要であること。

・政治資金監査は、原則として、国会議員関係政治団体の主たる事務所で行わなければならないこと。

・政治資金監査においては、収支報告書及び会計帳簿等の関係書類について、その現物を確認しなければならないこと。したがって、領収書等についても、領収書等の写しではなく、領収書等の現物を確認しなければならないこと。

今月18日に報じたように、古賀氏が代表を務める「自由民主党福岡県第七選挙区支部」(以下、『七区支部』)と「古賀誠筑後誠山会」(以下、『誠山会』)は、平成21年の政治資金収支報告書について、28件・約80万円分の訂正を行っていた。

しかし、両団体に対する監査がマニュアルどおりに実施されていれば、1万円を超える領収書を見落としたり、帳簿と収支報告書の記載が違うといった事態は起こり得ない。

監査人の主張は・・・

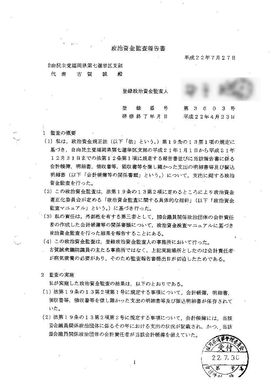

23日、古賀氏側が選任した監査人である東京の弁護士に、監査の状況について確認した。(右が「政治資金監査報告書」)

23日、古賀氏側が選任した監査人である東京の弁護士に、監査の状況について確認した。(右が「政治資金監査報告書」)

以下、七区支部と誠山会の政治資金監査報告書を提出した弁護士とのやり取りの概要である。

記者:七区支部と誠山会が今年3月と5月に大幅な訂正をしていることを知っていたか?

弁護士:知らなかった。

記者:1ページ丸ごとの記載漏れや、他にも多くの訂正があった。監査時に引っ掛からなかったのか?

弁護士:領収書と記載してあることの確認をしたが、その通りだったと記憶して、監査報告書を書いた。

記者:領収書と帳簿の突合せはされたのか?

弁護士:ええ。

記者:制度は、収支報告書に会計帳簿を正確に転記したかどうかの確認まで求めているが?

弁護士:私自身は、領収書とこういうふうになってるというところを確認したんですけどね。

記者:少額領収書の中に1万円を超える支出の領収書が見つかったということは、監査の不徹底ということではないか?

弁護士:私自身が確認していないので何とも言えないが・・・。

監査結果への疑問

監査を行った弁護士は、領収書と記載内容の確認をしたと言うものの、マニュアルに従った監査が行われていれば、大幅な訂正が生じることは考えられない。

マニュアルは、《国会議員関係政治団体の会計責任者は、政治団体の会計責任者として収支報告書を提出するときは、あらかじめ、収支報告書及び会計帳簿等の関係書類について、政治資金適正化委員会が行う政治資金監査に関する研修を修了した登録政治資金監査人の政治資金監査を受けなければならない》とした上で、監査報告に至る手順を次のように定めているからだ。

◎円滑に政治資金監査を行うため、収支報告書及び会計帳簿等の関係書類を複数の事務所において管理している場合には、これらの書類を法第19条の13第2項各号に掲げられた事項についての書類の確認(以下「書面監査」という)を行う事務所に政治資金監査が行われるまでの間に集約し、また、会計帳簿等の関係書類を支出項目別及び年月日順に整理すること。

◎国会議員関係政治団体の会計責任者は、当該国会議員関係政治団体のすべての支出について、会計帳簿に必要記載事項を記載するとともに、当該支出の目的、金額及び年月日を記載した領収書その他の支出を証すべき書面を徴さなければならない。

政治資金監査においては、会計帳簿とすべての領収書等とを突合し、領収書等の必要記載事項(支出の目的、金額及び年月日)と会計帳簿の記載事項とが整合的であるかどうかを確認することとなる。

◎会計帳簿から、収支報告書に記載すべき事項(人件費以外の経費の支出(1件当たりの金額が1万円を超えるものに限る))が漏れなく転記されているかどうかを確認すること。

なお、会計帳簿の備考欄に住所は別添の書面に記載されている旨が記載されている場合は、当該書面に記載された住所が収支報告書に転記されているかどうかを確認すること。

収支報告書(支出に係る分に限る)に必要記載事項が記載されているかどうかを確認すること。

こうした過程をきちんと踏んでいれば、少額領収書の中に1万円を超える支出の領収書が大量に残ることなどあり得ないだろう。監査がマニュアルに定められたとおりに行われたかどうか、極めて疑問だ。

ちなみに、マニュアルには次のような記述もある。

《政治資金監査報告書に虚偽の記載をした者は、30万円以下の罰金に処せられる》。

《なお、各士業法においても、以下のとおり責任の定めがある。登録政治資金監査人が政治資金監査を行うに当たって弁護士、公認会計士又は税理士としての信用を傷つけ、品位を害するような行為をした場合には、弁護士法、公認会計士法又は税理士法上の信用失墜行為として懲戒処分の対象となり得る》。

古賀氏側の監査人が、1万円を越える支出を大量に見逃したことは、監査そのものが甘かったか、マニュアルが守られていなかったことを示している。

だが、古賀氏側政治団体による政治資金処理の問題は、これだけではなかった。